買掛金・売掛金とは?それぞれの仕訳例や会計処理の流れ・相殺処理についても紹介!

会計業務を行うにあたっては、「買掛金」と「売掛金」の2つの勘定科目があります。その勘定科目には似た項目が存在するなど、分かりにくいので注意が必要です。

業務を行う上で、その内容を曖昧に把握しているという担当者もいるのではないでしょうか。

本記事では、買掛金と売掛金それぞれの基礎知識や主な違いについて、仕訳例を用いて分かりやすく解説しています。また、取引先と合意の上で行われる買掛金と売掛金の相殺処理についても、分かりやすく紹介しています。

買掛金と売掛金についての知識を深めたい担当者は、ぜひ最後までご覧ください。

目次

1. 買掛金とは?

買掛金とは、取引先から商品を仕入れた際に後で支払わなければいけない債務のことです。簡単に言えば「ツケ払い」のため、買掛金は負債としてみなされます。

商品を仕入れるたびに精算すると、どちらも手間がかかるため、掛取引としてまとめることで、買掛金として経理処理を行う企業がほとんどです。

ただし、買掛金は取引先にとって経営状況の悪化や倒産によって回収できないといったリスクがあるので、基本的には信頼関係が構築されていないと成立しません。

2. 売掛金とは?

売掛金とは、取引先に対して商品を販売した後に、後日受け取る権利があるお金のことです。

買掛金同様に、商品を販売するたびに代金を支払ってもらうのは、双方にとって手間と手数料がかかるため、一度にまとめて支払うという約束をすることで売掛金として計上します。

売掛金は買掛金と違い、資産としてみなされます。しかし、放置してしまうと時効となったり、取引先の経営状況の悪化によって回収できなくなったりするリスクがあるので、しっかり管理することが大切です。

買掛金と売掛金それぞれの意味について説明しましたが、それぞれ大きな違いがあるので、間違えないようにしましょう。

3. 買掛金・売掛金の仕訳例

買掛金・売掛金では、仕訳する際にも大きな違いがあります。それぞれの仕訳例を紹介します。

3-1. 買掛金の場合

買掛金の仕訳例をいくつか紹介します。

例)30万円の商品を掛けで仕入れた場合

例)掛けで仕入れた30万円を当座預金で支払った場合

例)仕入れた商品の一部に不良品があったため、5万円分を返品した場合

3-2. 売掛金の場合

売掛金の仕訳例をいくつか紹介します。

例)5万円の商品を取引先に販売して、代金を後払いにした場合

例)5万円のうちの3万円の売掛金が先に振り込まれた場合

例)取引先が倒産したことにより、残りの2万円分の売掛金が回収できなかった場合

4. 買掛金・売掛金と間違えやすい勘定科目

買掛金・売掛金と間違えやすい勘定科目があるので、それぞれ紹介します。

4-1. 買掛金の場合

買掛金と間違えやすい勘定科目は、以下の通りです。

| 未払費用 | 家賃や水道光熱費などの継続的な役務の提供を受けており、後払いする場合に使用する勘定科目のこと。 後払いするという点では買掛金と同じだが、継続的であるかどうかが大きな違いである。 |

| 未払金 | 商品やサービスを購入したが、代金の支払いが完了していない場合に使用する勘定科目のこと。 あくまでも買掛金は、事業に関連する商品を仕入れる際に使用される勘定科目のため、発生要因に大きな違いがある。 |

4-2. 売掛金の場合

売掛金と間違えやすい勘定科目は、以下の通りです。

| 前受金 | 取引先に対して、商品を販売する前に代金を受け取った際に使用する勘定科目のこと。 売掛金は、取引先に対して商品を販売した後に、後日受け取る権利があるお金のため、代金を受け取るタイミングに大きな違いがある。 |

| 立替金 | 取引先や従業員が負担するはずの費用を自社で一時的に立て替える際に使用する勘定科目のこと。 お金を後日受け取る権利があるという点では売掛金と同じだが、発生要因に大きな違いがある。 |

| 未収入金 | 営業以外の方法で、回収できていない債権があるときに使用する勘定科目のこと。 売掛金は、自社の商品を販売するといった営業活動によって発生する債権のため、発生要因に大きな違いがある。 |

| 仮払金 | 用途が未確定の経費を支払った際に使用する勘定科目のこと。 売掛金は用途がすでに決まっているため、用途が明確かどうかが大きな違いである。 |

5. 買掛金・売掛金それぞれの会計処理の流れ

買掛金・売掛金それぞれの会計処理の流れについて紹介します。

5-1. 買掛金の場合

買掛金の会計処理の流れは、以下の4ステップです。

1.取引先に商品を注文します。

2.取引先から商品を仕入れたタイミングで、以下のように買掛金の仕訳を行います。

例)50万円の商品を掛けで仕入れた場合

3.取引先から請求書を受け取ったら、内容をチェックします。問題なければ、期日までに支払い準備を行います。

4.期日までに代金を支払ったら、以下のように仕訳を行うことで、処理完了です。

5-2. 売掛金の場合

売掛金の会計処理の流れは、以下の3ステップです。

1.取引先に対して商品を販売した後に、掛け売上を計上します。

例)10万円の商品を取引先に販売して、代金を後払いにした場合

2.入金予定日になったら、取引先から入金されているかを確認します。その際には、請求金額と実際の入金金額にズレがないか、必ずチェックしましょう。

3.入金されていることが確認できたら、以下のように仕訳を行うことで、処理完了です。

6. 買掛金・売掛金の相殺処理とは?仕訳例を紹介

商品を仕入れる際の取引先と販売する取引先が同じ場合、買掛金と売掛金で相殺処理を行うことが可能です。

相殺処理とは、双方で発生した債権を帳消しにすることを指します。相殺処理を行うとお金の移動が発生しないため、振り込みや入金確認といった手間を省けます。

ただし、無断で相殺処理を行ってしまうと、取引先からの信用をなくしてしまう恐れがあるので、行う際には必ず了承を得ましょう。

買掛金・売掛金の相殺処理を行った場合の仕訳例は、以下の通りです。

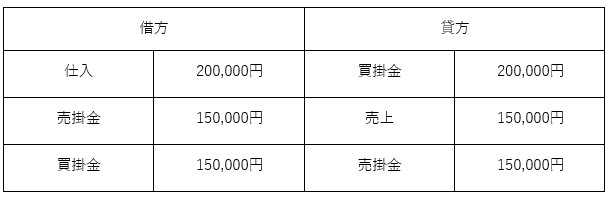

例)取引先から20万円の商品を掛けで仕入れた後に、15万円分の商品を販売して、支払いを掛けにした。その後、取引先に対して売掛金と買掛金を相殺することを伝え、了承を得た。

上記例の場合、相殺できるのは15万円までです。残りの5万円に関しては、入金日に振り込むことで、相殺完了となります。

7. 買掛金・売掛金それぞれを管理するためのポイント

買掛金・売掛金それぞれを管理したいのであれば、以下に挙げる2つのポイントを意識しましょう。

- ポイント(1)買掛金・売掛金元帳を作成する

- ポイント(2)回転期間と回転率をチェックする

順番に解説します。

ポイント(1)買掛金・売掛金元帳を作成する

買掛金・売掛金をしっかり管理したいのであれば、買掛金元帳と売掛金元帳を作成するのがおすすめです。

買掛金元帳とは、取引先ごとの残高や取引状況を確認できる帳簿を指します。そのため、作成することで買掛金の支払い漏れを防げます。

一方の売掛金元帳とは、売掛金の回収状況を明確にできる帳簿です。作成することで回収漏れを防げます。

買掛金・売掛金元帳によって、担当者の負担軽減にもつながるので、作成して管理することを検討しましょう。

ポイント(2)回転期間と回転率をチェックする

買掛金・売掛金それぞれの回転期間と回転率をチェックすることで、適切な管理が行えるようになります。

具体的な内容については、買掛金・売掛金それぞれに分けて紹介します。

・買掛金の場合

| 回転期間:商品を仕入れてから支払うまでに、どれくらいの期間が必要なのかを表した指標 |

|---|

| 買掛金の回転期間(日数)=買掛金残高÷(売上原価÷365日) |

| 回転率:商品を仕入れたことで発生した買掛金が、どれくらい効率的に支払われているかを表した指標 |

|---|

| 買掛金の回転率=(売上原価÷買掛金残高)×100 |

・売掛金の場合

| 回転期間:売掛金が発生してから代金を回収するまで、どれくらいの期間が必要なのかを表した指標 |

|---|

| 売掛金の回転期間(日)売上債権(売掛金+受取手形)÷(売上÷365) |

| 回転率:売掛金の回収がどれくらい効率的に行われているかを表した指標 |

|---|

| 売掛金の回転率=売上高÷売上債権額 |

上記を参考に、買掛金・売掛金それぞれの回転期間と回転率を確認してみましょう。

8. 経理業務をアウトソーシングしたいならパーソルワークスデザイン

この記事では、買掛金と売掛金それぞれの基礎知識や主な違い、仕訳例、相殺処理のやり方などについて解説しました。

買掛金は、取引先から商品を仕入れた際に後で支払わなければいけない債務のことです。一方売掛金は、取引先に対して商品を販売した後に、後日受け取る権利があるお金を指します。買掛金・売掛金をしっかり管理したいのであれば、それぞれの元帳を作成して、回転期間と回転率についてチェックしてみましょう。

買掛金・売掛金と間違えやすい勘定科目や会計処理の流れについても、この記事では詳しく紹介しているので、ぜひ参考にしてみてください。

経理業務をアウトソーシングしたいのであれば、パーソルワークスデザインにお任せください。

パーソルワークスデザインでは、「経理業務アウトソーシング」を提供しており、仕訳業務を含めたさまざまな経理業務を幅広く支援しております。

課題に合わせて自由なカスタマイズが行えるようになっており、BPO専業50年のノウハウや実績があるため、安心して依頼することが可能です。

依頼することで、コストの削減や業務クオリティの向上など、さまざまな効果が期待できるため、まずはお気軽にご相談ください。