勘定科目の「預り金」とは負債なのか?具体的な仕訳の方法や消し方、注意点を解説

毎月の給与計算や年末調整など、日常的によく使う勘定科目の「預り金」。実際に現金を預かるやり取りが発生するわけではありませんので、仕訳や消し込み処理に迷いやすい科目のひとつではないでしょうか。

そこで本記事では、預り金について知りたい方のために「預り金の定義」から「具体的な仕訳や消し込みの方法」「残高管理のポイント」まで詳しく解説します。ぜひ最後までご覧ください。

目次

1. 勘定科目の「預り金」とは?負債なのか?

まずは「預り金」の定義について見ていきましょう。「預り金」とは、自社の従業員や役員、外部の取引先などから金銭を一時的に預り保管しておくための勘定科目のことです。

預り金はあくまで一時的に保持するものであり、一定期間が経過した後に返還または本人に代わって第三者へ支払いを行う必要があります。

1-1. 預り金の種類

預り金の代表的な例としては、従業員の給与から天引きする源泉所得税や住民税、社会保険料などが挙げられます。

給与から天引きした金銭は、のちに税務署や市町村、年金事務所などに納付されるまで「預り金」として管理されることとなります。

このように本人に代わって第三者へ支払われる金銭の他に、不動産賃貸における敷金や営業保証金などのように一定の要件で本人に返還しなければならない金銭も「預り金」に該当します。

預り金として仕訳されるものは以下のとおりです。

| 本人に代わって第三者へ支払うもの | 源泉所得税 住民税 健康保険料・厚生年金保険料 財形貯蓄預り金 社員旅行積立金 など |

| 一定の要件で本人に返還するもの | 営業保証金 入札保証金 預り保証金 など |

1-2. 預り金の区分

預り金は、将来的に第三者へ支払ったり、本人に返還したりしなければならないものです。いずれは支払う必要があるため、貸借対照表では「流動負債」に区分されます。

業種によっては返還するタイプの預り金は発生しないこともありますが、給与支払いでの預り金はほとんどの会社で発生しますので、正しく管理できるようにしましょう。

1-3. 勘定科目の「預り金」は立替金・前受金・仮受金とどう違うのか

預り金と混同しやすい勘定科目に「立替金」「前受金」「仮受金」があります。

これらは主に「負債であるか資産であるか」「預かった後の目的は何か」といった点に違いがあります。詳しくは以下の表のとおりです。

| 勘定科目 | 概要・預り金との違い |

| 立替金 | 本来従業員や取引先などが負担するべき金銭を、会社が一時的に立て替えたときに使われる勘定科目。 預り金はいずれ外部に支払う必要のある「負債」であるのに対し、立替金は将来的に返金されるため「資産」に区分される。 例) ・従業員が負担すべき懇親会の費用を、会社が一括で支払った ・取引先が配送料を負担すべきところ、元払いで支払った |

| 前受金 | 自社の商品・サービスを引き渡す前に、その代金の一部または全部を受け取ったときに使われる勘定科目。 預り金はいずれ外部に支払う必要があるのに対し、前受金は自社の売上に充当される。 例) ・製品を製作する際に、着手金を受け取った ・コンサルティングサービスの開始時に着手金を受け取った |

| 仮受金 | 理由が不明な入金をとりあえず受け入れるための勘定科目。入金の理由が判明したら、適切な科目に振り替える必要がある。 預り金は支払う目的が決まっているのに対し、仮受金は目的が定まっていない「仮」の状態。 例) ・取引先から入金があったが、該当する請求書が不明である |

2. 預り金の納付とは?

従業員の給与から天引きした源泉所得税や住民税などの預り金は、将来的に税務署や市町村などに納付する必要があります。

源泉所得税や住民税、社会保険料などは税金として納付の対象となりますが、財形貯蓄や社員旅行の積立金などは公的なものではないため納付の対象ではありません。

ここでは、納付の対象となる預り金の納付時期や、期限までに納付しなかった場合のペナルティについて解説します。

2-1. 預り金の納付時期は?

主な預り金の納付時期は、以下のとおりです。所得税と住民税については、常時給与を支払う人数が10人未満の場合、事前に税務署や自治体の承認を受けることで「年2回」の納付に切り替える特例が認められています。

| 預り金の種類 | 納付時期 |

| 所得税 住民税 | 給与支払いの翌月10日 例) 4月25日に給与を支払った場合、5月10日までに納付) 備考) 特例が承認されている場合 ・6月から11月までの天引き分:12月10日 ・12月から翌年5月までの天引き分:翌年の6月10日 特例が承認されている場合 ・1月から6月までまでの天引き分:7月10日 ・7月から12月までの天引き分:翌年1月20日 |

| 健康保険料 厚生年金保険料 | 月末に前月分を納付 例)5月31日までに4月分を納付 |

| 雇用保険料 | 毎年7月10日 備考) 概算保険料が40万円を超える場合は年3回の分納も可能 分納の場合:7月10日・10月31日・1月31日 |

それぞれ納付時期が異なるため、期限を正しく把握し、納付が遅れないように気をつけましょう。

2-2. 期限に間に合わなかった場合は?

これらの税金や保険料を期限までに納付しなかった場合、ペナルティを科せられる場合があります。

特に所得税はペナルティが大きく、納付が1日でも遅れてしまうと納付額の10%もの「不納付加算税」がかかります。

ただし、相当額が5,000円未満の場合には不納付加算税は課されず、税務署から連絡を受ける前に自主的に納付した場合は納付額の5%となります。また、遅延の発生状況によっては、税務署の裁量でペナルティが免除されるケースもあるようです。

従業員から預かった税金や保険料の納付義務は事業者にありますので、定められた期限に遅れないようスケジュール管理を徹底しましょう。

3. 預り金の仕訳の流れとは?

預り金の仕訳は、具体的にどのように行うのでしょうか。ここでは、以下5つのケースを例に挙げて仕訳の流れを詳しく解説していきます。

- 税金を天引きして従業員に給料を支払う場合

- 預かっていた税金などを納付する場合

- 税理士に報酬を支払う場合

- 個人のデザイナーに外注費を支払う場合

- 取引先から営業保証金を預かる場合

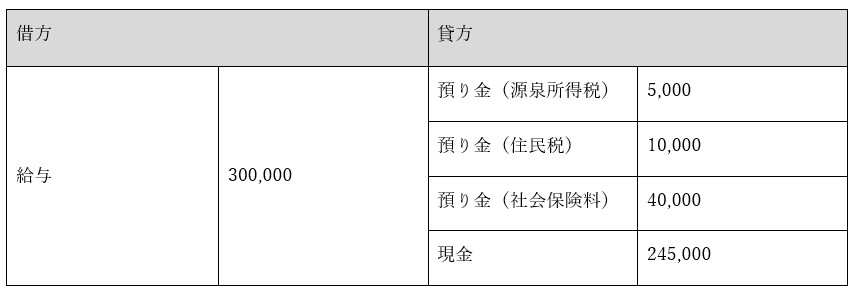

(1)税金を天引きして従業員に給料を支払う場合

たとえば、給料30万円から源泉所得税5,000円、住民税1万円、社会保険料4万円を天引きして従業員に支払う場合、仕訳は以下のとおりです。

合計55,000円が天引きされ、実際に従業員が手にする金額は245,000円となります。天引きした預り金は会社が一時的に保管し、時期がきたら該当機関へ納付します。

(2)預かっていた税金などを納付する場合

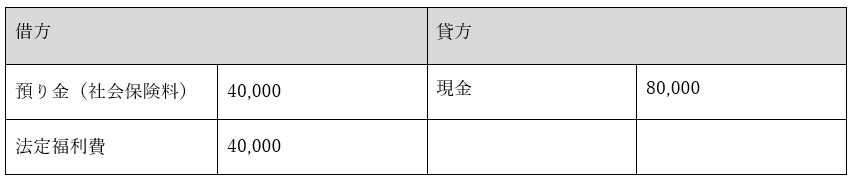

納付時期になり、従業員から天引きした源泉所得税5,000円を税務署に納付する場合は、以下の仕訳を行います。

社会保険料は会社と従業員で折半しているため、会社負担分も合わせて納付します。その際は、以下の仕訳となります。

(3)税理士に報酬を支払う場合

弁護士や税理士など一定の有資格者に業務を依頼し、報酬を支払うときは、所得税を源泉徴収する必要があります。ただし、弁護士法人や税理士法人などの法人に対して料金を支払う場合には、源泉徴収を行う必要はありません。

たとえば、税理士に5万円の顧問料を支払う場合には以下の仕訳となります。

(4)個人のデザイナーに外注費を支払う場合

個人事業主に業務を外注する場合にも、源泉徴収が必要です。

たとえば個人のデザイナーにホームページ制作を依頼した際の料金30万円を支払う場合、以下の仕訳となります。

(5)取引先から営業保証金を預かる場合

取引の開始時に、取引先から契約の担保として営業保証金を預かった場合も預り金として計上します。

たとえば取引先から短期の営業保証金として20万円を預かった際の仕訳は、以下のとおりです。

一定期間が経過し、全額を取引先に返還する場合は以下の仕訳を行います。

4. 預り金がマイナスになった場合はどうすべきか?

預り金は将来的に支払う目的が決まっているため、一定期間が経過すると残高がゼロになると考えられます。しかし、何らかの理由で預り金の残高がマイナスになる場合もあるものです。

ここでは、預り金の残高がマイナスになるケースとその対処法について解説します。

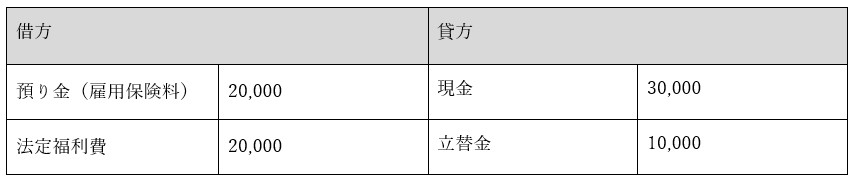

ケース(1)支払いのサイクルによる場合

従業員の給与から天引きされる雇用保険料は、預り金として毎月計上されるものの、支払うのは7月10日の1回のみです。そのため、その時点で天引きした預り金の合計が実際に支払う保険料より少ない場合、支払いを行うと預り金の残高が一時的にマイナスになります。

マイナスが発生した後も預り金は継続的に天引きされるため、最終的にマイナス残高は解消されますが、決算時にマイナスが発生している場合は「立替金」に振り替えて相殺する方法が一般的です。

決算時に1万円のマイナスが発生している場合の仕訳は、次のとおりです。

次回の雇用保険料納付時には、以下の仕訳を行います。

ケース(2)年末調整の還付金による場合

年末調整では、毎月従業員の給与から天引きしていた源泉所得税の合計と、実際に納めるべき所得税との差額を精算します。この精算により払い過ぎていたことが判明した場合は、還付金として従業員に戻すこととなります。

従業員が納めるべき税額は、家庭の状況や生命保険料、住宅ローン、前職の給与といった個人的な要素によりそれぞれ異なります。年度の途中で家族構成などの控除要件が変わる場合もあるため、年末に計算をしてみるまでは確定できないのです。

計算の結果次第では、すでに税務署に納付した分も含めて従業員に返還することになる場合もあり、そのときに預り金の残高がマイナスになります。

この場合も、決算時のマイナスを避けるために「立替金」に振り替えて相殺する場合が多いでしょう。

5. 預り金の残高管理におけるポイント

預り金は、基本的に預かったときに計上し、納付や支払いを行ったときに消し込みます。それほど複雑な仕訳は発生しませんが、預り時期と支払い時期のタイミングによっては残高が把握しづらいこともあるでしょう。

ここでは、預り金の残高を正確に把握し、適切な会計処理を行うためのポイントを紹介します。

ポイント(1)補助科目を細かく設定する

預り金にはさまざまな種類があり、預りや納付のタイミングもそれぞれです。残高の動きを正しく把握するためには、それぞれ補助科目を設定し「何のための預り金であるか」が一目でわかるようにすると良いでしょう。

補助科目は自社で独自に設定することができます。自社で取り扱う預り金の状況に応じて以下のように細かく補助科目を設定すると、残高を把握しやすくなるでしょう。

▼補助科目の例

- 預り金−源泉所得税

- 預り金−住民税

- 預り金−社会保険料

- 預り金−社員旅行積立金

- 預り金−その他 など

源泉徴収が必要な士業や個人事業主との取引が多い場合は、源泉所得税をさらに細分化し、従業員への給与分と報酬分で設定すると効果的です。

時間が経つほどに預り金としてプールされる金額が増え、納付との対応関係が把握しづらくなってしまいます。そのため、早めに納付を行い、消し込める預り金はできるだけ処理しておくことが重要です。

補助科目で視覚的に管理しながら、早期の納付とこまめな残高チェックを心がけましょう。

ポイント(2)納付のタイミングを調整する

預り金の残高が大きいほど仕訳や納付のミスに気づきにくく、管理が難しくなってしまいます。そのため、納付のタイミングを調整して預り金の残高をできるだけ小さくしておくことが重要です。

たとえば、従業員への給与支払いが毎月20日に行われる会社があるとします。従業員への給与支払いの他に、税理士や個人事業主への報酬支払い時にも源泉所得税を徴収するため、預り金(源泉所得税)を預かるタイミングは20日以外にも複数存在します。そのため、もし翌月10日まで所得税を納付せずにいると、新たな預り金が入ってきたときに管理が複雑になってしまうのです。

こういった場合、毎月末日までに納付を済ませておけば、預り金の残高がゼロになるタイミングが訪れます。そうすると、預り金の状況が明確に把握できるようになり、ミスも発見しやすくなるでしょう。

資金繰りに問題がなければ、月に1度は残高がゼロになるよう納付のタイミングを調整すると良いでしょう。

6. 経理アウトソーシングサービスならパーソルワークスデザインへ

預り金の残高管理は、預り時期と支払い時期のタイミングによっては残高が把握しづらいこともあります。処理を間違えてしまうと信用問題に発展してしまう危険もありますので、経理担当者にとって大きな負担となるでしょう。

経理担当者の負担を軽減させる方法として、アウトソーシングを活用することが挙げられます。業務品質を維持しながら預り金の残高管理を実施することが可能になります。

私たちパーソルワークスデザインでは、「経理業務アウトソーシング」サービスをご提供しています。請求書をはじめとした証憑のシステム入力、仕訳処理、消し込みなど幅広い業務をご依頼いただける点が特徴です。

経理業務で何かお困りのことがございましたら、ぜひお気軽にお問い合わせくださいませ。