過入金があった際の返金はどう対応する?勘定科目や計上方法まで徹底解説

請求した金額よりも多く入金されてしまう「過入金」。過入金があると、相手企業・担当部署とイレギュラーなやりとりが発生し、工数がかかってしまいます。そのうえ、処理を間違えてしまうと信用問題にも発展してしまう危険があります。

そこで本記事では、過入金について「できるだけ手間をかけず、かつ適切な処理方法を確認したい」という方のために、過入金があった際の対応について詳しく解説していきます。

目次

1. 過入金とは何か?

過入金とは、請求した金額よりも多い金額が入金されてしまうことです。

売上入金の確認処理をしていて「あれ?請求金額より多く入金されている」というケースや、「取引先への振込金額を誤って多く送金してしまった!」というケースが過入金に該当します。

通常の取引としては想定されていない過入金ですが、実際の企業活動のなかでは割と発生しますので、その際には返金などのイレギュラーな対応が求められます。

では、なぜ過入金が起きてしまうのでしょうか。過入金は、請求する側と入金する側のそれぞれに原因があります。次の項で詳しく見ていきましょう。

2. 過入金はなぜ起きてしまうのか(請求する側)

-edited.jpg)

請求する側の原因としてよくあるのが、請求書に記載している金額を間違えてしまうことです。請求書に記載した金額が本来の請求金額よりも多かった場合、先方がそのまま入金してしまうことで過入金が発生します。

そのような誤請求の原因としてよくあるのが、次のケースです。

原因(1)価格設定や契約内容が変更になった

自社の方針で商品・サービスの価格が改定されたにもかかわらず、従来と同じ金額で請求してしまうと、過入金につながります。

また、取引先との契約内容が変更になった場合も、これまでの契約料金で請求してしまわないよう注意が必要です。

経理担当者が正しく請求できるよう、価格変更や契約変更などの情報を共有できる体制を整えていく必要があるでしょう。

原因(2)キャンペーンなどで通常価格と異なっていた

キャンペーン期間などで通常価格よりも値引きされていたにもかかわらず、誤って通常価格で請求書を作成してしまうと、過入金が発生します。

キャンペーン価格を設定する場合には、こうした誤請求につながらないように対策することが重要になります。

3. 過入金はなぜ起きてしまうのか(入金する側)

入金する側にも、単純なミスから意図的なものまでさまざまな原因があります。よくある事例を紹介しましょう。

原因(1)数字を見間違えてしまった

「6」と「8」や「6」と「9」など、似ている数字を見間違えて入金してしまうことがあります。

たとえば請求金額が29,869円のところ「29,896円」で入金してしまうといった過入金は発生しやすいケースでしょう。

原因(2)銀行の変更や振込手数料の変更があった

振込元の銀行を変えた場合、または銀行の振込手数料が改定された場合も過入金につながります。

手数料が変わっているにもかかわらず、従来と同じ金額で入金を行ってしまったために、変更手数料分の誤差が生じてしまう、といったケースです。

原因(3)二重に振込をしてしまった

すでに入金されていたにもかかわらず、同じ金額で再度入金されるケースもよくあります。

このような二重振込は、決済方法を変更した場合などに起こりやすくなります。これまで現金振込だったところをクレジットカード決済に切り替えた際などに、入金が重複してしまうことがあるのです。

原因(4)翌月分を合算して支払っている

誤認ではなく、先方があえて翌月分の金額を上乗せして入金しているケースもあります。

この場合、「資金繰りの都合上、余裕のあるタイミングで入金したい」「決算期の関係で期中に支払いたい」などの事情があることも考えられます。

いずれにしても、あらかじめ「翌月分も上乗せして支払う」と連絡がないと過入金と認識されてしまうため、注意が必要です。

4. 過入金の返金義務はあるのか

過入金によって受け取った請求外の金銭には、当然ながら返金の義務があります。

過入金は民法703条の「不当利得」に該当し、“法律上正当な理由がないにもかかわらず他人の財産によって受けた利益”には、返還義務があることが定められています。

※参考:e-gov法令検索「民法第703条・不当利得の返還義務」

そのため、返金をしなかった場合には法律違反となってしまうのです。もちろん、それだけでなく過入金をそのままにしてしまったり、自己判断で処理をしてしまったりすることで取引先からの信用を失い、自社の存続にかかわる事態にもなりかねません。

過入金に気づいたら直ちに先方に連絡し、もし自社の誤請求が原因であった場合には丁重に謝罪をしましょう。

5. 過入金の返金、実際の対応方法

では次に、過入金の返金について実際の対応方法を解説していきましょう。

対応(1)直ちに先方に連絡する

前述したように、どんなに金額が小さくても過入金が発生したらすぐに先方へ連絡を取り、状況を報告しましょう。

まずは契約内容などを自社の担当者に確認し、請求に不備がなかったかを確かめます。請求金額が正しければ取引先側での原因が考えられるため、その旨を伝えたうえで過入金の処理方法について相談しましょう。

具体的には、以下の点について相互で認識を合わせておくと良いでしょう。

- 正しい金額と実際の入金額

- 過入金となっている金額

- 過入金の処理方法

- 過入金の処理時期

- 返金する場合の振込手数料の負担

対応(2)処理方法を実施していく

先方と相談した過入金の処理方法について実施していきましょう。多くの場合、以下のいずれかで処理を行います。

・返金処理を行う

過剰となっている金額を先方の口座に返金する方法です。

この場合、過入金の原因を作った側が振込手数料を負担するのが一般的ですが、先方との相談時にあらためて取り決めておくと良いでしょう。

・翌月に持ち越して相殺する

先方と継続的に取引がある場合は、過入金を翌月に持ち越して翌月の請求分と相殺することも可能です。

翌月には、本来請求する予定だった金額から過入金分を差し引いて請求します。この場合、前月の差額を相殺している旨を請求書の備考欄に記載しておくと良いでしょう。

・返金せずにそのまま受け取る

過入金が5円や50円といった少額で手数料の方が上回ってしまうような場合は、先方から「返金せずにそのまま受け取ってください」といわれることもあります。

しっかり先方と協議をしたうえでその結論に至ったのであれば、そのまま収益として処理することも可能です。

6. 過入金を返金する際の通知文例

処理方法について解説しましたが、実際に処理する際には、双方の認識に齟齬がないことを確認する意味でも正式な文書で通知することが望ましいでしょう。

ここでは、過入金の原因ごとに通知文例を紹介していきます。

(1)自社が原因の場合

自社の誤請求が原因だった場合は、以下のようにお詫びと改善策を伝えたうえで返金の通知をします。

———————————————————————————————————-

〇年〇月〇日

株式会社〇〇

〇〇部

経理ご担当〇〇様

請求金額間違いのお詫びと返金のお知らせ

拝啓 時下ますますご清栄のこととお慶び申し上げます。平素は格別のご高配を賜り、厚く御礼申し上げます。

さて、この度は〇月〇日付け(〇月分)の請求書につきまして、誤った金額を請求いたしましたことを心よりお詫び申し上げます。

原因としては、弊社の事務上のミスでございます。今後は社内でのチェック体制をより強化し、二度とこのような事態のないよう万全を期してまいります。何卒ご理解のほど、よろしくお願い申し上げます。

つきましては、本来請求させていただくはずだった金額と今回貴社よりお振込いただいた金額の差額を、以下の方法で返金させていただきたく、ご通知申し上げます。

ご面倒をおかけして大変恐縮ですが、何卒よろしくお願いいたします。

敬具

記

振込先銀行名 〇〇銀行

支店名 〇〇支店

口座番号 普通(当座)〇〇〇〇〇

口座名義 株式会社〇〇

返金額 〇〇〇〇円

(1)本来お振込いただく金額(A)・・・・・〇〇〇〇円

(2)貴社よりお振込いただいた金額(B)・・〇〇〇〇円

(3)返金額=(B)ー(A)

返金日 〇年〇月〇日

※ご不明点などありましたら下記までご連絡くださいませ。

以上

株式会社〇〇

〇〇部

経理担当〇〇

tel:〇〇〇〇〇〇

mail:〇〇〇〇〇〇

———————————————————————————————————-

(2)先方が原因の場合

先方に過入金の原因がある場合は、以下のように返金通知を行います。

———————————————————————————————————-

〇年〇月〇日

株式会社〇〇

〇〇部

経理ご担当〇〇様

返金のお知らせ

拝啓 時下ますますご清栄のこととお慶び申し上げます。平素は格別のご高配を賜り、厚く御礼申し上げます。

さて、貴社より弊社口座宛に〇月分として〇月〇日付けでお振込いただいた金額につきまして、〇〇〇〇円の過分なお支払いがございました。

つきましては、内容をご確認いただいたうえで、以下の方法で貴社の銀行口座へ返金させていただきたく、ご通知申し上げます。

ご面倒をおかけして大変恐縮ですが、何卒よろしくお願いいたします。

敬具

記

振込先銀行名 〇〇銀行

支店名 〇〇支店

口座番号 普通(当座)〇〇〇〇〇

口座名義 株式会社〇〇

返金額 〇〇〇〇円

(1)本来のご請求金額(A)・・・・・・・・〇〇〇〇円

(2)貴社よりお振込いただいた金額(B)・・〇〇〇〇円

(3)返金額=(B)ー(A)

返金日 〇年〇月〇日

※ご不明点などありましたら下記までご連絡くださいませ。

以上

株式会社〇〇

〇〇部

経理担当〇〇

tel:〇〇〇〇〇〇

mail:〇〇〇〇〇〇

———————————————————————————————————-

7. 過入金の返金における勘定科目は?

過入金の処理方法は先ほどお伝えしましたが、それぞれの勘定科目はどうなるのでしょうか。ここでは、それぞれの方法に応じた勘定科目について解説していきます。

方法(1)返金する場合は「仮受金」にする

過剰分を返金する場合には「仮受金」で計上します。

「仮受金」とは、過入金などの不明な入金を受け入れるために一時的に使われる科目のことです。

あくまで暫定的なものですので、入金された理由が明らかになったら適切な科目に振り替える必要があります。

方法(2)翌月に持ち越す場合は「前受金」にする

翌月に持ち越して相殺する場合には「前受金」で計上します。

「前受金」は、商品・サービスを引き渡す前に、代金の一部または全部を事前に受け取ることを示す科目です。

過入金があった段階では過剰分を「前受金」として計上し、翌月に商品・サービスを引き渡した時点で売上高に振り替える必要があります。

方法(3)返金せずに受け取る場合は「雑収入」にする

金額が小さく返金せずに受け取る場合には「雑収入」で計上するのが妥当でしょう。

「雑収入」は、本業とは直接関係のない収入が該当する勘定科目であり、現金過不足が発生した場合の一時的な処理といった少額かつ重要性の低いものに用いられます。

8. 過入金が起きた際の計上方法

過入金が起きた際には、どのように仕訳をすれば良いのでしょうか。続いては、それぞれの場合における具体的な計上方法について解説します。

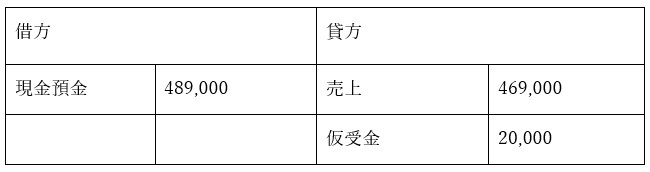

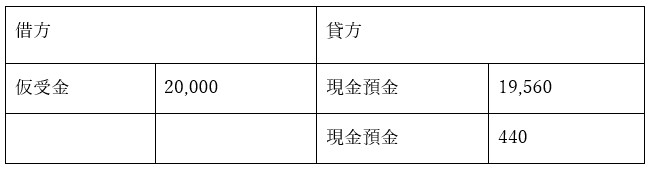

(1)過剰分を返金する場合

たとえば、本来の請求額が469,000円であるところ、数字の見間違えにより489,000円の入金があったとします。

差額の20,000円を返金する場合には、入金された全額を貸方に記載し、差額を仮受金として計上しましょう。

そして、差額の20,000円を返金する際に以下の仕分けをします。また、このケースでは振込手数料440円を先方の負担としています。

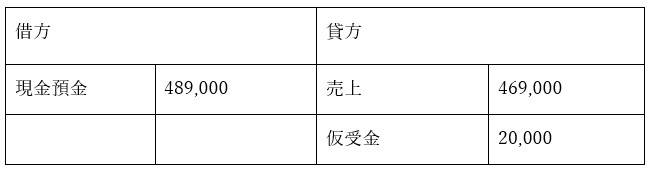

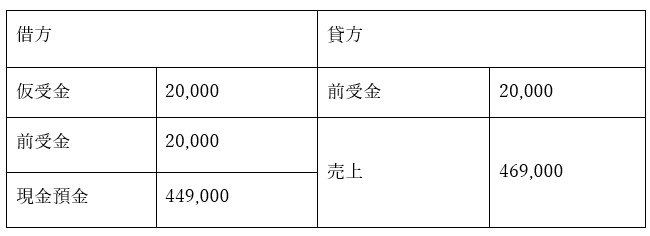

(2)翌月に持ち越す場合

本来の請求額が469,000円であるところ489,000円の入金があり、過剰分を翌月に持ち越して相殺する場合、次のような仕分けをします。

受け取り時は、返金する場合と同じように「仮受金」で計上します。

先方と協議のうえ、差額の20,000円を翌月請求分の469,000円と相殺することにした場合、仮受金を前受金に振り替え、翌月の入金時に前受金を消し込みます。

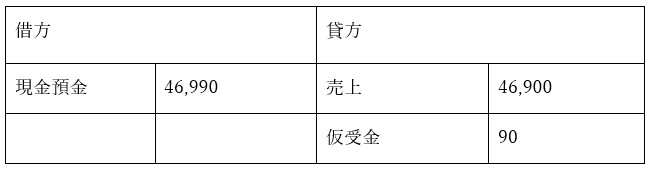

(3)返金せずに受け取る場合

本来の請求額が46,900円であるところ46,990円の入金があり、差額の90円を返金せずに受け取る場合、次のような仕分けをします。

過剰分を収益として受け取る場合も、まずは差額を仮受金として計上します。

その後、あらためて仮受金を雑収入に振り替えましょう。

9. 過入金が起きないようにするための対策

過入金には以上のような方法で対処できますが、正常に入金が行われた場合と比較すると、どうしても手間や時間が掛かってしまいます。最初から過入金が起きないに越したことはないでしょう。

ここでは、経理業務における単純なミスを減らし、過入金が起きないようにするための対策について紹介しましょう。

対策(1)会計ソフト・請求管理システムを利用する

会計ソフトとは、事業に伴う金銭の動きを記録・集計し、帳簿書類を作成するシステムのことです。会計ソフトを利用すると、取引内容を入力するだけで自動的に帳簿に反映してくれます。

また、顧客ごとの取引情報を電子化し、請求書や入金状況を管理できる請求管理システムを利用すれば、請求業務を効率的に進めることもできるでしょう。

こうしたシステムを導入することで、経理業務の負担を大幅に削減できるだけでなく、手作業による人為的なミスも減らせるはずです。

対策(2)アウトソーシングを活用する

システムを導入する場合、入力や管理を行うのは社内の経理担当者となりますが、経理業務自体を外部に委託するという方法も有効です。

経理のアウトソーシングサービスを提供する会社は、専門的なノウハウや豊富な経験を持っているため、経理業務におけるミスを防ぐことができます。

また、自社でのシステム導入が不要であり、社員の稼働時間も削減できることからコストカットにつながる点や、日常的な経理業務を委託することで社員がコア業務に集中できる点も、アウトソーシングのメリットです。

委託する業務の範囲も柔軟に選択できる場合が多いため、自社の状況に合わせて検討すると良いでしょう。

10. 経理アウトソーシングサービスならパーソルワークスデザインへ

過入金があると、相手企業・担当部署とイレギュラーなやりとりが発生し、工数がかかります。そのうえ、処理を間違えてしまうと信用問題に発展してしまう危険もありますので、経理担当者にとって大きな負担となります。

先ほどの対策でもご紹介したアウトソーシングを活用することで、業務品質を維持しながら過入金の発生を抑制することが可能になります。

私たちパーソルワークスデザインでは、「経理業務アウトソーシング」サービスをご提供しています。請求書をはじめとした証憑のシステム入力、仕訳処理、消し込みなど幅広い業務をご依頼いただける点が特徴です。

経理業務で何かお困りのことがございましたら、ぜひお気軽にお問い合わせくださいませ。