インボイス制度とは?意味や影響、対応すべきことを解説

2023年10月1日から「適格請求書等保存方式」(インボイス制度)の適用が開始されました。

インボイス制度が始まったことは分かっていても、「具体的に何をどうしたらいいのかわからない」「何がどう変わったのか分からなくて不安だ……」という人も多いのではないでしょうか。

そこで本記事では、インボイス制度の意味をはじめ、インボイス制度の導入によってどのような影響があるのか、インボイス制度の要件を満たす対応ができているのか、などを基礎から分かりやすく解説していきます。

目次

1. 「インボイス」とは?

そもそもインボイス(invoice)とは、適格請求書のことです。適格請求書とは、売り手が商品やサービスを提供する時に買い手に送る請求書の中でも、商品やサービスの内容や数量、価格、支払い期日に加えて、税率ごとの消費税額などが正確に記載された請求書を指します。

これまで事業者が発行する請求書には“統一された形式”がありませんでしたが、インボイス制度の導入に伴って、請求書の形式が統一されることになりました。その形式に従った請求書が「適格請求書(インボイス)」と呼ばれるわけです。

1-1. 適格請求書と従来の請求書の違い

それでは、適格請求書がどのようなものか、具体的に請求書の各項目を見ながら「従来の請求書との違い」を見ていきましょう。

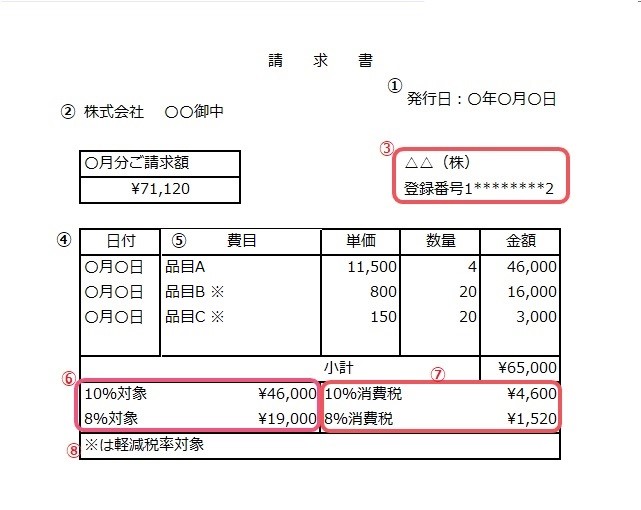

【適格請求書の例】

適格請求書に記載すべき項目は、次の8点です。図の赤い箇所は、インボイス制度の導入に伴って新しく記載が義務付けられた項目です。

- 請求書の発行日

- 適格請求書の交付を受ける事業所または事業者

- 適格請求書発行事業者または事業所と13桁の登録番号

- 取引の日付

- 取引内容(軽減税率の品目に関してはその旨を記載)

- 適用税率と税率ごとに区分した対価の額(税抜きまたは税込み)

- 税率ごとに区分した消費税額

- 軽減税率の対象品目であることの説明

2. インボイス制度とはどのような制度なのか?

ここまでは「インボイス」についての説明でしたが、続いては“制度”についてです。

インボイス制度は、正式には「適格請求書等保存方式」といいます。インボイス制度とは、事業者が前項で説明した「適格請求書」を元に、売上や仕入れにかかった消費税情報を国税庁に提出し、売上で納める消費税額から仕入れの納税額を控除できる仕組みです。

インボイス制度を理解するためにも、改めて「消費税の仕組み」をおさらいしておきましょう。

2-1. 消費税の仕組み

消費者が支払った消費税は次のような仕組みで国に納められます。

- 消費者は、商品やサービスの購入時に消費税をあわせて支払う

- 販売者は、消費税をいったん預かる

- 販売者も仕入れなどで商品・サービスを購入した際に、取引先に消費税をあわせて支払う

- 販売者は、預かった消費税を納税する際に、事業者自身が取引先に支払った消費税を差し引くことができる

具体例で整理してみましょう。

| 【例】 小売店のA店は月の売上が100万円、仕入れなどの経費が70万円掛かりました。 ・顧客から預かった消費税……100万円×10%=10万円 ・A店が取引先に支払った消費税……70万円×10%=7万円 ・控除後のA店の納税額……10万円-7万円=3万円 |

インボイス制度が導入されると、販売者が仕入れなどを行う際に取引先から適格請求書を発行してもらいます。そして、販売者が消費税を納税する段階で、取引先から受け取った適格請求書を元に消費税の控除を受けることができる、というのがインボイス制度の仕組みです。

2-2. インボイス制度導入の目的

インボイス制度の目的は、全取引の正確な消費税額を把握することにあります。

2019年の軽減税率の導入により、税率の種類が商品のジャンルによって8%と10%の2種類になりました。その際、正確な消費税額を算出するためには、商品ごとの価格と税率が記載された書類の保存が必要となりました。

つまり、今回の適格請求書というのは、「取引された各商品の消費税率と消費税額を正確に記録し保存する」という役割を担っている書類になるわけです。

2-3. 適格請求書には「適格請求書発行事業者」の登録が必要

インボイス制度に対応するためには、事業者は適格請求書発行事業者として登録する必要があります。適格請求書発行事業者になると、13桁の登録番号が付与され、適格請求書にはこの登録番号を記載することになります。

ただし、この適格請求書発行事業者への登録は、年間の売上が1,000万円超の課税事業者として認められた事業者のみです。1,000万円以下の事業者は、課税事業者として登録することもできますし、また、課税事業者として登録しないことを選択することもできます。

免税事業者については、次の項で説明します。

3. インボイス制度によってどのような影響があるのか?

では、インボイス制度によってどのような影響が出るのでしょうか。ここでは、年間売上が1,000万円超の課税事業者と、1,000万円以下の免税事業者に分けて見ていきましょう。

3-1. 課税事業者の場合

年間売上1,000万円以上の課税事業者は、消費税の納付の仕方は基本的には変わりはありません。ただし、次の2点が必要になります。

- インボイス発行事業者としての登録

- 取引先と適格請求書の発行・受け取り

3-2. 免税事業者の場合

インボイス制度で最も大きな影響を受けるのは、年間売上が1,000万円以下の事業者(免税事業者)です。免税事業者は、これまで「消費者から消費税を預かっていても、国に納めなくて良い」(益税)という措置が取られてきました。インボイス制度は、この益税を是正する制度となっています。

免税事業者には、大別して2つの選択肢があります。

- 課税事業者として適格請求書発行事業者に登録する

- 免税事業者のまま適格請求書発行事業者に登録しない

3-3. 免税事業者が課税事業者として適格請求書発行事業者に登録するとどうなる?

適格請求書を発行できるのは、税務署に登録し、課税事業者として認められた事業者です。年間売上が1,000万円以下の事業者であっても、ほとんどの場合、登録申請すれば、課税事業者として適格請求書発行事業者に認められます。

そして、課税事業者になると次の2点の変化が起こります。

- 消費税を納税しなければならなくなる

- 適格請求書の発行・受け取りができるようになる

課税事業者として登録することで、これまで益税として受け取っていた消費税を納税しなければなりません。一方で、適格請求書の発行・受け取りが可能になりますので、経費にかかっていた消費税の控除を受けることができるわけです。

3-4. 免税事業者のまま適格請求書発行事業者に登録しないとどうなる?

免税事業者は適格請求書発行事業者に登録しないことも可能です。その場合は、従来通りに消費税を益税として手元に残すことができます。しかし、取引先によっては今後の取引を避けられてしまう可能性があります。

その理由は、事業者は「免税事業者の取引先に適格請求書を発行できない」からです。そのため、取引先に支払った分の消費税の控除を受けられなくなってしまうのです。

次の項で、具体的に数字を当てはめて考えてみましょう。

3-5. 免税事業者が取引先に与えてしまう損害

【例】

A店はB社から70万円分の商品を仕入れて消費者に販売し、今月100万円の売上がありました。

| B社が課税事業者の場合 ・A店が顧客から預かった消費税……100万円×10%=10万円 ・A店がB社に支払った消費税……70万円×10%=7万円 ・控除後のA店の納税額……10万円-7万円=3万円 |

| B社が免税事業者の場合 ・A店が顧客から預かった消費税……100万円×10%=10万円 ・A店がB社に支払った消費税は、適格請求書がないため控除できない ・A店の納税額……10万円 |

B社が免税事業者だった場合は、A店は適格請求書を発行できず、経費として計上できる仕入れ時の消費税が認められなくなり、7万円の損害が発生してしまうことが分かります。

A店は、このような状態を避けるために、免税事業者のB社を取引先から外そうと考えるかも知れません。

3-6. 課税事業者になるとどれだけ利益が減るのか?

次に、これまで免税事業者として益税を受け取っていた事業者が、課税事業者になることでどのような影響を受けることになるのか、具体的な数字で見ていきましょう。

【例】

C社はD社に100万円の商品を販売しました。この商品の仕入れ額は70万円でした。仕入れ先の会社は課税事業者であるとします。

| C社が免税事業者の場合 ・D社から受け取った代金……110万円(うち消費税の預り金10万円) ・消費税納税額……0円 ・仕入れにかかった費用……70万円+消費税7万円 ・C社の利益……110万円-77万円=33万円 |

| C社が課税事業者の場合 ・D社から受け取った代金……110万円(うち消費税の預り金10万円) ・仕入れにかかった費用……70万円 ・仕入れにかかった消費税……7万円 ・消費税納税額……10万円-7万円=3万円 ・C社の利益……110万円-77万円-3万円=30万円 |

仕入れ先も課税事業者であれば、C社が課税事業者になっても、これまで受け取っていた益税をすべて納税しなければならなくなるのではありません。「仕入れにかかった消費税分が控除される」ということを理解しておきましょう。

3-7. 免税事業者との取引でも消費税が控除される「経過措置」

もう1つ理解しておきたいのは、インボイス制度導入による混乱を緩和する制度として、“経過措置”が用意されていることです。仮に先ほどの例で、C社の仕入れ先が免税事業者であっても、消費税控除がまったく受けられなくなるわけではありません。この“経過措置”があるからです。

経過措置は、適格請求書以外の取引を行った場合でも、インボイス制度実施後6年間は「仕入れにかかった消費税の一定割合は控除される」という制度です。具体的には、次の通りです。

- 2023年10月1日~2026年9月30日……免税事業者からの仕入れに対して80%の控除可能

- 2026年10月1日~2029年9月30日……免税事業者からの仕入れに対して50%の控除可能

- 2029年10月1日~……控除なしのインボイス制度完全導入

上記の例に当てはめると、2026年9月30日までであれば、C社は5万6千円の控除を受けることができるわけです。

以上のことから、取引のことを考えると「免税事業者であっても、早めに適格請求書発行事業者として登録する」ことで、安心して取引が継続できるといえるでしょう。

4. インボイス制度の要件を満たした対応

それでは、実際にインボイス制度に対応するためには何をすれば良いのか見ていきましょう。大きくは、次の2点の準備をする必要があります。

(1)適格請求書発行事業者への登録申請

(2)経理業務のワークフローの確認

さらに、年間売上が1,000万円以下の免税事業者は、次の点について検討が必要です。

(3)適格請求書発行事業者に登録するかどうかの検討

ひとつずつ解説していきましょう。

(1)適格請求書発行事業者への登録申請

適格請求書発行事業者への登録申請期限は、当初2023年3月31日でしたが、2023年9月末まで延長されていました。当初の期限は過ぎましたが、適格請求書発行事業者への登録申請を希望する事業者は、これから登録申請することも可能です。

登録申請を行うには、まず、国税庁の申請手続のページへ進みましょう。

紙で申請する場合には、「適格請求書発行事業者登録申請書」がダウンロードできるページに進んで、PDFファイルをダウンロードします。

※参考:国税庁「適格請求書発行事業者の登録申請書」(PDF)

1枚目と2枚目に必要事項を記入し、「郵送による提出先のご案内」に記載されている「管轄のインボイス登録センター」を確認して郵送します。

e-Taxで電子手続きを行う場合も、申請手続ページの「e-Taxによる登録申請手続」から該当ページに進むことができます。

申請後は税務署で審査が行われ、適格請求書発行事業者として登録が完了すると、登録番号が通知されます。

(2)経理業務のワークフローの確認

インボイス制度が実施され、適用税率と税率ごとに区分した対価の額を請求書に記載しなければならず、経理業務が複雑化することになりました。適格請求書の発行や受け取り、保管などの業務がスムーズに行えているかどうか、今一度確認しておきましょう。

これまでエクセルで経理を管理していた企業は、これを機に会計ソフトの導入を検討しても良いかも知れません。また、すでに会計ソフトを利用している企業でも、パッケージソフトや自社設計のシステムを利用している場合にはインボイス制度への対応を行う必要があります。

クラウド型のソフトウェアであれば、対応の必要はないでしょう。

(3)適格請求書発行事業に登録するかどうかの検討

現状で免税事業者である企業にとって「適格請求書発行事業者に登録するかどうか」を検討しなければならない点として、次のような課題があります。

・経営面での影響が実際にどのくらいなのか

消費税の納付を価格に転嫁できるかどうかや、免税事業者を続けた場合のデメリットなどを、数字を元にして検討する必要があるでしょう。

・インボイス制度に伴う経理業務に対応できるリソースがあるのか

「煩雑化する経理業務に対応できる人員は十分なのか」また、「経理ソフトを新しく導入した場合に使いこなせる人材がいるのか」などを検討する必要があります。

・取引先が一般消費者なのか事業者なのか

取引先が一般の消費者であれば仕入れ税額控除は不要のため、免税事業者のままでも影響はほとんどないと考えられます。

このほかにも具体的な課題は個々の事業者によって異なりますので、事業者自身がインボイス制度について勉強しておくことが必要です。また、場合によっては税理士などの専門家に相談しておくと良いでしょう。

5. まとめ

ここまでの流れを改めて確認しておきましょう。

2023年10月から実施されたインボイス制度は、複数税率が混在するなか、「税率ごとに区分した消費税額を適正に納税する」という目的を持っています。

事業者が仕入税額控除を受けるためには、「インボイス」、すなわち適格請求書が必要です。

この適格請求書を発行するためには、税務署に「適格請求書発行事業者」の登録申請を行わなければなりません。年間売上が1,000万円以下の免税事業者であっても、「課税事業者」として登録申請を行うことで、適格請求書の発行が可能になります。

インボイス制度によって、適格請求書の発行の際に所定の要件の記載が必要となりますし、さらに関連書類の保存が求められるため、経理業務は煩雑な業務が増大しているのではないでしょうか。インボイス制度に対応した、自社の経理業務フローになっているかどうか、確認が必要です。

6. 経理アウトソーシングのサービスならパーソルワークスデザインへ

これまで見てきたように、インボイス制度のカギとなるのが適格請求書です。適格請求書は、事業運営にかかわるすべての経費に求められています。

経理担当者が請求書や領収書1枚1枚に対応しているのなら、その手間を省くためにも経理業務のアウトソーシングを検討しても良いかも知れません。

私たちパーソルワークスデザインでは、「経理業務アウトソーシング」と「経費精算アウトソーシング」のサービスをご提供しています。

長年にわたる豊富な実績とノウハウをもとに、証憑のシステム入力、仕訳処理、照合、ファイリングや電子化など、ご要望に応じて幅広い業務をお任せいただけます。ご希望があれば、サブシステムを開発し高精度で書類の読み取りができ、データ化を支援するDX化もご支援可能です。

インボイス制度にスムーズに対応するには、業務フローを整備しデジタル化の推進が欠かせません。そのようなご要望も承っていますので、経理や経費精算業務のアウトソーシングをご検討の場合は、ぜひパーソルワークスデザインにお気軽にご相談くださいませ。